মিউচুয়াল ফান্ড কী? নতুনদের জন্য সম্পূর্ণ গাইড

“মিউচুয়াল ফান্ড সাহি হ্যায়!”—টিভিতে সচিন টেন্ডুলকার বা মহেন্দ্র সিং ধোনির মুখে এই বিজ্ঞাপনটি আমরা সবাই দেখেছি। কিন্তু বিজ্ঞাপন দেখে ভালো লাগলেও, আমাদের অনেকের মনেই প্রশ্ন থেকে যায়—“আসলে এই মিউচুয়াল ফান্ড জিনিসটা কী? এটা কি ব্যাংকের মতো নিরাপদ, নাকি শেয়ার বাজারের মতো ঝুঁকিপূর্ণ?”

বিশেষ করে নতুন বিনিয়োগকারীরা এই শব্দটি শুনে একটু ভড়কে যান। তারা ভাবেন, এটি বোধহয় খুব জটিল কোনো ব্যাপার বা শুধুমাত্র ধনীদের জন্য।

সত্যিটা হলো, মিউচুয়াল ফান্ড হলো সাধারণ মানুষের জন্য তৈরি করা বিশ্বের অন্যতম সেরা এবং সহজ বিনিয়োগ মাধ্যম। আপনি যদি শেয়ার বাজার বা অর্থনীতির কিছুই না বোঝেন, তবুও আপনি এখান থেকে ব্যাংকের চেয়ে অনেক বেশি মুনাফা অর্জন করতে পারেন।

১. মিউচুয়াল ফান্ড আসলে কী? (একটি সহজ গল্প)

মিউচুয়াল ফান্ডকে বইয়ের ভাষায় না বুঝে একটি বাস্তব উদাহরণের মাধ্যমে বুঝি।

ধরুন, আপনি এবং আপনার বন্ধুরা মিলে একটি “পিকনিক” বা ভোজের আয়োজন করতে চান।

- আপনারা কেউ একা পুরো খরচ বহন করতে পারবেন না।

- আপনারা কেউ ভালো রান্না করতেও জানেন না।

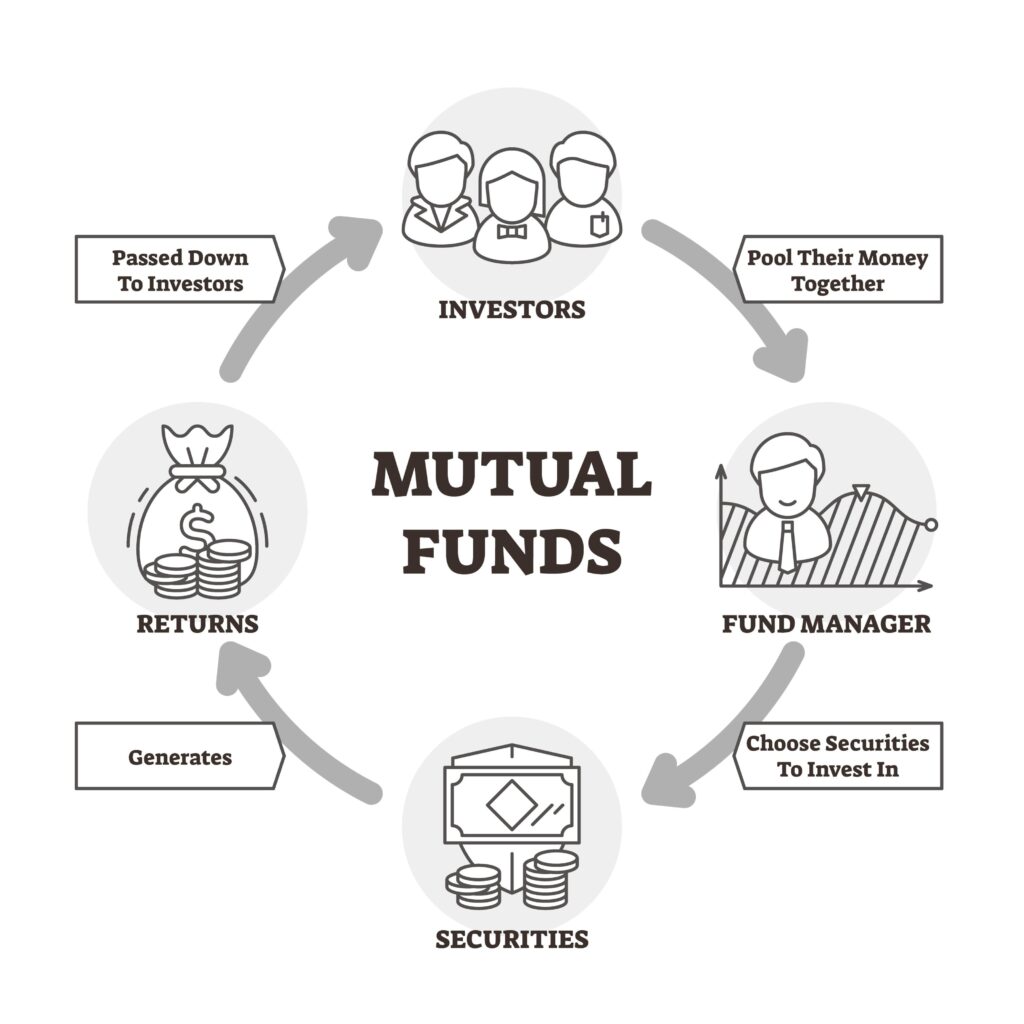

তখন আপনারা কী করবেন? আপনারা সবাই মিলে প্রত্যেকে ৫০০ টাকা করে চাঁদা তুললেন। মোট ১০,০০০ টাকা উঠল। এরপর আপনারা একজন পেশাদার “বাবুর্চি” (Chef) ঠিক করলেন। সেই বাবুর্চি জানেন বাজার থেকে কোন চালটা সেরা, কোন মশলাটা ভালো এবং কীভাবে রান্না করলে স্বাদ সেরা হবে। তিনি আপনাদের টাকা দিয়ে বাজার করলেন, রান্না করলেন এবং শেষে আপনারা সবাই মিলে সেই সুস্বাদু খাবার উপভোগ করলেন।

মিউচুয়াল ফান্ড ঠিক এভাবেই কাজ করে।

- আপনারা (বিনিয়োগকারীরা): যারা অল্প অল্প টাকা (চাঁদা) দেন।

- টাকার ভাণ্ডার (Pool of Money): সবার টাকা এক জায়গায় জমা হয়।

- বাবুর্চি (ফান্ড ম্যানেজার): একজন অভিজ্ঞ আর্থিক বিশেষজ্ঞ, যাকে আপনারা নিয়োগ করেন।

- বাজার ও রান্না (বিনিয়োগ): ফান্ড ম্যানেজার সেই টাকা দিয়ে শেয়ার বাজার, বন্ড বা সোনা কেনেন।

- খাবার (রিটার্ন বা লাভ): বিনিয়োগ থেকে যা লাভ হয়, তা আপনাদের সবার মধ্যে সমানুপাতে ভাগ করে দেওয়া হয়।

অর্থাৎ, মিউচুয়াল ফান্ড হলো এমন একটি মাধ্যম যেখানে হাজার হাজার মানুষের অল্প অল্প টাকা একসাথে করে একজন বিশেষজ্ঞের মাধ্যমে বিনিয়োগ করা হয়।

২. মিউচুয়াল ফান্ড কেন সেরা? (সুবিধাসমূহ)

আপনি হয়তো ভাবছেন, “আমি নিজেই তো শেয়ার কিনতে পারি, মাঝখানে ফান্ড ম্যানেজারকে কেন আনব?” এর কারণগুলো হলো:

ক) পেশাদার ব্যবস্থাপনা (Professional Management)

শেয়ার বাজারে হাজার হাজার কোম্পানি আছে। কোনটি ভালো, কোনটি খারাপ, কখন কিনতে হবে, কখন বেচতে হবে—এসব বোঝার মতো সময় বা জ্ঞান আমাদের অনেকেরই নেই। ফান্ড ম্যানেজাররা দিনরাত এটাই গবেষণা করেন। তাই তাদের ওপর দায়িত্ব দেওয়াটা বুদ্ধিমানের কাজ।

খ) বৈচিত্র্যকরণ বা ডাইভারসিফিকেশন (Diversification)

ইংরেজিতে একটি প্রবাদ আছে: “Don’t put all your eggs in one basket.” আপনি যদি নিজে বিনিয়োগ করেন, হয়তো ১০,০০০ টাকায় মাত্র ১টি বা ২টি কোম্পানির শেয়ার কিনতে পারবেন। যদি সেই কোম্পানি ডুবে যায়, আপনার পুরো টাকাই শেষ। কিন্তু মিউচুয়াল ফান্ডে আপনার ওই ৫০০ বা ১০০০ টাকা দিয়েই ফান্ড ম্যানেজার ৫০টি আলাদা আলাদা কোম্পানিতে বিনিয়োগ করেন। ফলে ঝুঁকি অনেক কমে যায়।

গ) স্বল্প পুঁজিতে শুরু (Affordability)

মিউচুয়াল ফান্ডে বিনিয়োগ শুরু করতে আপনার লাখ টাকার দরকার নেই। আপনি মাত্র ৫০০ টাকা দিয়েও মাসিক বিনিয়োগ (SIP) শুরু করতে পারেন। এটি ছাত্র, গৃহিণী বা অল্প আয়ের মানুষের জন্য আদর্শ।

ঘ) তারল্য বা লিকুইডিটি (Liquidity)

জমি বা ফ্ল্যাট কিনলে টাকার প্রয়োজনে তা বিক্রি করতে মাসের পর মাস সময় লাগতে পারে। কিন্তু মিউচুয়াল ফান্ডের টাকা আপনি যখন খুশি তুলতে পারেন। সাধারণত ১-৩ দিনের মধ্যেই টাকা আপনার ব্যাংক অ্যাকাউন্টে চলে আসে।

৩. মিউচুয়াল ফান্ডের প্রকারভেদ (Types of Mutual Funds)

মিউচুয়াল ফান্ড অনেক ধরনের হয়। আপনার প্রয়োজন অনুযায়ী সঠিকটি বেছে নেওয়া জরুরি। প্রধানত তিন ধরনের ফান্ড সবচেয়ে জনপ্রিয়:

১. ইক্যুইটি ফান্ড (Equity Funds):

- কোথায় বিনিয়োগ করে: এই ফান্ডগুলো মূলত শেয়ার বাজারে বা কোম্পানির স্টকে বিনিয়োগ করে।

- ঝুঁকি ও লাভ: এখানে ঝুঁকি বেশি (High Risk), কিন্তু লাভও সবচেয়ে বেশি (High Return)। দীর্ঘমেয়াদে (৫ বছরের বেশি) এখানে ১২-১৫% বা তার বেশি রিটার্ন আশা করা যায়।

- কাদের জন্য: যারা তরুণ এবং দীর্ঘমেয়াদে সম্পদ গড়তে চান।

২. ডেট ফান্ড (Debt Funds):

- কোথায় বিনিয়োগ করে: এরা শেয়ার বাজারে টাকা খাটায় না। এরা সরকারি বন্ড, কর্পোরেট বন্ড বা ব্যাংকে টাকা ধার দেয়।

- ঝুঁকি ও লাভ: এখানে ঝুঁকি খুব কম (Low Risk), কিন্তু লাভও সীমিত (৭-৯%)। এটি এফডি-র (Fixed Deposit) একটি ভালো বিকল্প।

- কাদের জন্য: যারা ঝুঁকি নিতে চান না এবং ১-৩ বছরের জন্য টাকা রাখতে চান।

৩. হাইব্রিড ফান্ড (Hybrid Funds):

- কোথায় বিনিয়োগ করে: এরা ইক্যুইটি এবং ডেট—উভয় জায়গাতেই মিলিয়ে মিশিয়ে বিনিয়োগ করে। (যেমন: ৬৫% শেয়ারে এবং ৩৫% বন্ডে)।

- ঝুঁকি ও লাভ: এটি মাঝারি মানের ঝুঁকি এবং মাঝারি মানের রিটার্ন দেয়।

- কাদের জন্য: যারা শেয়ার বাজারের লাভ চান কিন্তু একটু সুরক্ষা বা ব্যালেন্সও চান।

৪. কীভাবে বিনিয়োগ করবেন? (SIP বনাম Lumpsum)

মিউচুয়াল ফান্ডে টাকা রাখার দুটি উপায় আছে:

১. লাম্পসাম (Lumpsum): ব্যাংকে এফডি করার মতো এককালীন একটি বড় অঙ্কের টাকা (যেমন ৫০,০০০ টাকা) জমা দেওয়া। এটি তখনই করা উচিত যখন বাজার নিচে থাকে।

২. এসআইপি (SIP – Systematic Investment Plan): এটি সবচেয়ে জনপ্রিয় এবং সেরা উপায়। এখানে আপনি ব্যাংকের রেকারিং ডিপোজিটের (RD) মতো প্রতি মাসে একটি নির্দিষ্ট তারিখে নির্দিষ্ট পরিমাণ টাকা (যেমন ১,০০০ টাকা) জমা দেন।

- সুবিধা: আপনাকে বাজার নিয়ে চিন্তা করতে হয় না। বাজার বাড়ুক বা কমুক, আপনার বিনিয়োগ চলতে থাকে এবং দীর্ঘমেয়াদে আপনি ‘গড়’ (Rupee Cost Averaging) এর সুবিধা পান।

৫. কিছু সাধারণ ভুল ধারণা (Myths)

- ভুল: “মিউচুয়াল ফান্ডে বিনিয়োগ করতে হলে ডিম্যাট অ্যাকাউন্ট (Demat Account) থাকতেই হবে।”

- সত্য: ডিম্যাট অ্যাকাউন্ট ছাড়াও সরাসরি ফান্ড হাউস বা বিভিন্ন অ্যাপ (যেমন Groww, Zerodha Coin) থেকে বিনিয়োগ করা যায়।

- ভুল: “মিউচুয়াল ফান্ড মানেই শেয়ার বাজার এবং প্রচুর ঝুঁকি।”

- সত্য: সব ফান্ড শেয়ার বাজারে টাকা খাটায় না। লিকুইড বা ডেট ফান্ডগুলো ব্যাংকের মতোই নিরাপদ।

- ভুল: “মিউচুয়াল ফান্ডে অনেক টাকা লাগে।”

- সত্য: মাত্র ৫০০ টাকা দিয়েও শুরু করা সম্ভব।

৬. কীভাবে শুরু করবেন? (Step-by-Step)

মিউচুয়াল ফান্ডে বিনিয়োগ শুরু করা এখন অনলাইন শপিং করার মতোই সহজ।

- KYC সম্পন্ন করুন: প্যান কার্ড এবং আধার কার্ড দিয়ে অনলাইনে ভিডিও KYC করুন।

- প্ল্যাটফর্ম বাছুন: Groww, Zerodha, INDmoney বা সরাসরি কোনো ব্যাংকের অ্যাপ ব্যবহার করতে পারেন।

- লক্ষ্য ঠিক করুন: আপনি কিসের জন্য টাকা জমাচ্ছেন? (বাড়ি, গাড়ি, বা অবসর?)

- ফান্ড বাছুন: নতুনদের জন্য “ইনডেক্স ফান্ড” (Index Fund) সেরা। এটি সোজা নিফটি ৫০ বা সেনসেক্সের কোম্পানিগুলোতে বিনিয়োগ করে।

- SIP শুরু করুন: ব্যাংকের সাথে অটো-পে (Auto-pay) লিংক করুন যাতে প্রতি মাসে টাকাটা নিজে থেকেই কেটে জমা হয়ে যায়।

শেষ কথা

মিউচুয়াল ফান্ড কোনো জাদুর কাঠি নয় যা আপনাকে রাতারাতি ধনী করে দেবে। এটি একটি ধৈর্যের খেলা। আপনি যদি সঠিক ফান্ডে নিয়মিত বিনিয়োগ করেন এবং ১০-১৫ বছর সময় দেন, তবে “চক্রবৃদ্ধি সুদের” (Compound Interest) জাদুতে আপনার অল্প টাকাই বিশাল সম্পদে পরিণত হতে পারে।

দেরি করবেন না। ৫ বছর পর আফসোস করার চেয়ে আজই ৫০০ টাকা দিয়ে শুরু করা অনেক ভালো।

হ্যাঁ, মিউচুয়াল ফান্ড আসলেই “সাহি হ্যায়”!