মাসিক বাজেট প্ল্যান: ৫০-৩০-২০ রুল দিয়ে টাকা জমানোর সেরা উপায়

মাসের ১ তারিখে বেতন ঢোকার পর আমাদের সবারই মনে হয়, “এই মাসটা খুব গুছিয়ে চলব।” কিন্তু মাসের ২০ তারিখ আসতে না আসতেই পকেটের অবস্থা করুণ হয়ে যায়। আমরা অনেকেই বুঝতে পারি না টাকাটা আসলে কোথায় খরচ হয়ে গেল।

আপনিও কি এই সমস্যায় ভুগছেন? তাহলে আপনার প্রয়োজন একটি বাজেট।

কিন্তু বাজেট মানেই জটিল এক্সেল শিট বা কঠিন হিসাব-নিকাশ নয়। মার্কিন সিনেটর এলিজাবেথ ওয়ারেন (Elizabeth Warren) বাজেট করার একটি অত্যন্ত সহজ এবং শক্তিশালী ফর্মুলা জনপ্রিয় করেছেন, যা সারা বিশ্বে “৫০-৩০-২০ রুল” (50/30/20 Rule) নামে পরিচিত।

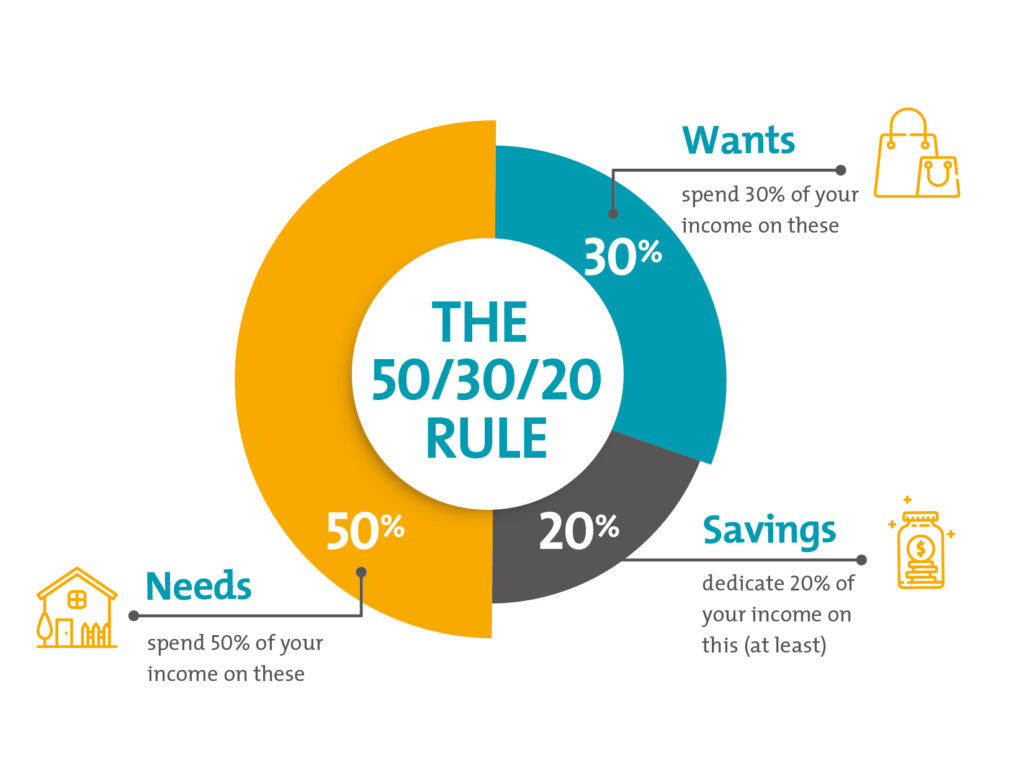

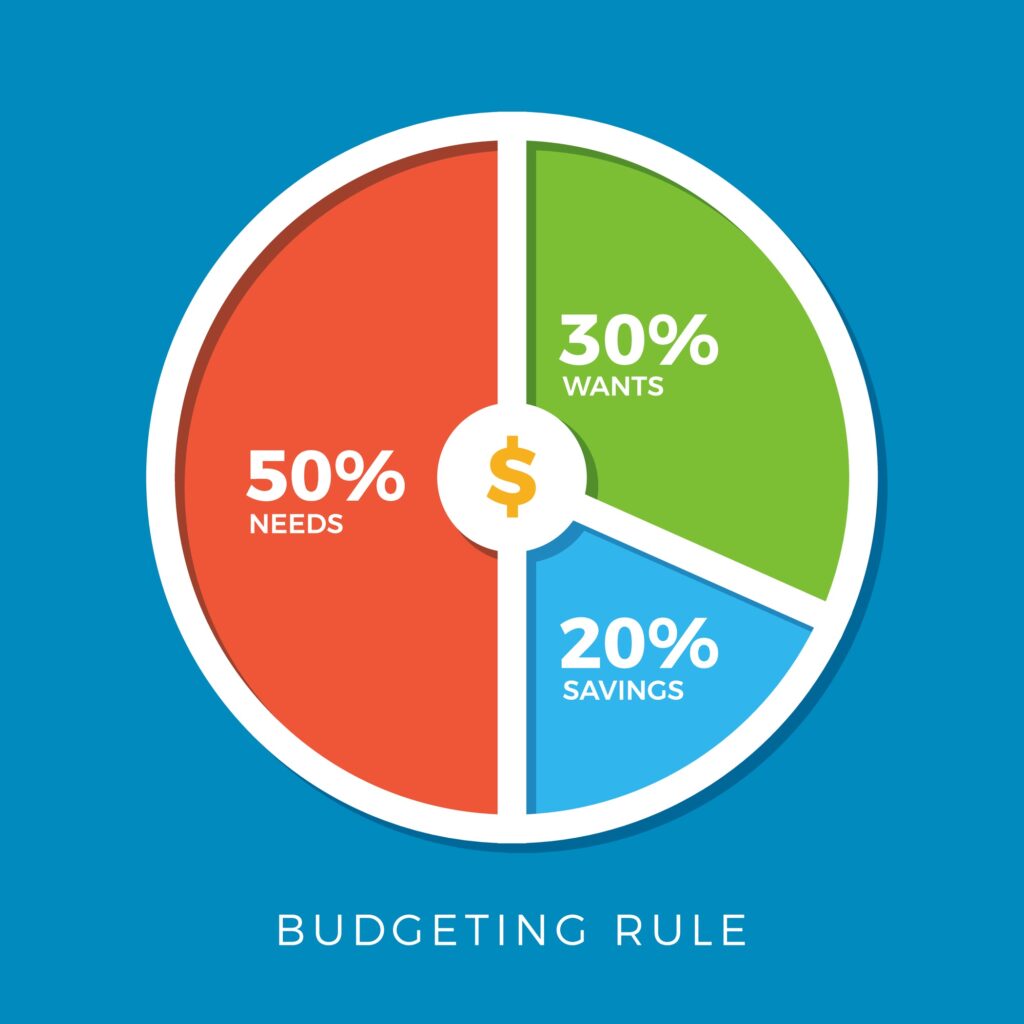

৫০-৩০-২০ রুল আসলে কী?

এই নিয়ম অনুযায়ী, আপনার প্রতি মাসের আয়ের (Tax কাটার পর হাতে যা পান) টাকাটিকে তিনটি প্রধান ভাগে ভাগ করতে হবে:

- ৫০% প্রয়োজন (Needs)

- ৩০% শখ বা ইচ্ছা (Wants)

- ২০% সঞ্চয় ও ঋণ পরিশোধ (Savings & Debt)

আসুন একটি উদাহরণের সাহায্যে বিষয়টি বুঝি। ধরুন, আপনার মাসিক আয় ৩০,০০০ টাকা।

১. প্রয়োজন (Needs) – ৫০%

আপনার আয়ের অর্ধেক বা ৫০% টাকা খরচ হবে সেই সব জিনিসের জন্য, যেগুলো ছাড়া আপনি বাঁচতে পারবেন না বা জীবন চলবে না। এগুলো হলো আপনার জীবনের মৌলিক চাহিদা।

উদাহরণ (৩০,০০০ টাকার মধ্যে ১৫,০০০ টাকা):

- বাড়ি ভাড়া (Rent)

- মুদি বাজার ও খাবার (Groceries)

- ইলেকট্রিক, গ্যাস ও পানির বিল (Utilities)

- যাতায়াত খরচ (Transport)

- প্রয়োজনীয় ঔষধপত্র (Medicine)

- ন্যূনতম লোন পেমেন্ট (Minimum EMI)

টিপস: যদি আপনার এই খরচ ৫০%-এর বেশি হয়ে যায়, তবে আপনাকে হয় বাড়ি ভাড়া কমাতে হবে অথবা জীবনযাত্রার মান একটু সাধারণ করতে হবে।

২. শখ বা ইচ্ছা (Wants) – ৩০%

জীবন মানে শুধু বেঁচে থাকা নয়, জীবনকে উপভোগ করাও জরুরি। এই নিয়মটি আপনাকে কৃপণ হতে বলে না। আপনার আয়ের ৩০% টাকা আপনি নিজের শখ এবং বিনোদনের জন্য খরচ করতে পারেন।

উদাহরণ (৩০,০০০ টাকার মধ্যে ৯,০০০ টাকা):

- রেস্তোরাঁয় খাওয়া (Dining Out)

- সিনেমা দেখা বা নেটফ্লিক্স সাবস্ক্রিপশন

- ঘুরতে যাওয়া (Travel)

- নতুন জামাকাপড় বা গ্যাজেট কেনা

- জিমের মেম্বারশিপ

টিপস: এই ক্যাটাগরিটিই হলো সেই জায়গা যেখানে আমরা সবচেয়ে বেশি অপচয় করি। যদি আপনার সঞ্চয় বাড়াতে চান, তবে এই ৩০% থেকেই টাকা কমিয়ে সঞ্চয়ের ঘরে নিতে হবে।

৩. সঞ্চয় ও ঋণ পরিশোধ (Savings) – ২০%

এটি হলো আপনার বাজেটের সবচেয়ে গুরুত্বপূর্ণ অংশ। আপনার আয়ের অন্তত ২০% টাকা আপনাকে আপনার “ভবিষ্যৎ সত্তা”-র (Future Self) জন্য আলাদা করে রাখতে হবে। এটি আপনার আর্থিক স্বাধীনতার ভিত্তি।

উদাহরণ (৩০,০০০ টাকার মধ্যে ৬,০০০ টাকা):

- ইমার্জেন্সি ফান্ড তৈরি করা

- মিউচুয়াল ফান্ডে এসআইপি (SIP)

- রিটায়ারমেন্ট প্ল্যান (NPS/PF)

- অতিরিক্ত লোন পরিশোধ (যাতে দ্রুত ঋণমুক্ত হওয়া যায়)

- লাইফ বা হেলথ ইনস্যুরেন্স প্রিমিয়াম

টিপস: বেতন পাওয়ার সাথে সাথেই সবার আগে এই ২০% টাকা সরিয়ে ফেলুন (Pay Yourself First)। তারপর বাকি টাকা দিয়ে সংসার চালান।

কেন এই নিয়মটি এত কার্যকরী?

১. সহজবোধ্য: এতে কোনো জটিল ক্যাটাগরি নেই। মাত্র তিনটি ভাগ। ২. ভারসাম্য: এটি আপনাকে কৃপণ না হয়েও টাকা জমানোর সুযোগ দেয়। আপনি ৩০% টাকা নিজের খুশিমতো খরচ করার স্বাধীনতা পান। ৩. শৃঙ্খলা: এটি আপনাকে বুঝতে সাহায্য করে যে আপনি আসলে কোথায় বেশি খরচ করছেন।

কীভাবে শুরু করবেন?

- ধাপ ১: গত মাসের ব্যাংক স্টেটমেন্ট দেখুন এবং আপনার খরচগুলোকে তিনটি ভাগে (Need, Want, Save) ভাগ করুন।

- ধাপ ২: দেখুন কোন ভাগে আপনি নিয়মের বাইরে চলে যাচ্ছেন। (বেশিরভাগ মানুষ ‘Wants’-এ ৪০-৫০% খরচ করে ফেলে)।

- ধাপ ৩: এই মাস থেকেই নতুন বাজেট অনুযায়ী খরচ করার চেষ্টা করুন।

শেষ কথা

৫০-৩০-২০ রুল কোনো কঠিন আইন নয়, এটি একটি গাইডলাইন। আপনার পরিস্থিতি অনুযায়ী আপনি এটি পরিবর্তন করতে পারেন (যেমন: ৪০-২০-৪০)। কিন্তু মূল কথা হলো—বাজেট ছাড়া টাকা খরচ করা মানে হলো চোখ বন্ধ করে গাড়ি চালানো।

আজই আপনার খাতা-কলম নিন এবং আপনার টাকার নিয়ন্ত্রণ নিজের হাতে তুলে নিন।